Gute Liquidität durch Factoring

Die Übertragung von Forderungen an einen Factor entlastet den Handwerksbetrieb in Buchhaltungsaufgaben und sorgt für einen besseren Cashflow

Factoring sorgt für einen besseren Cashflow und eine Entlastung der Buchhaltungsaufgaben im Handwerksbetrieb. (AdobeStock/Marcus Hofmann)

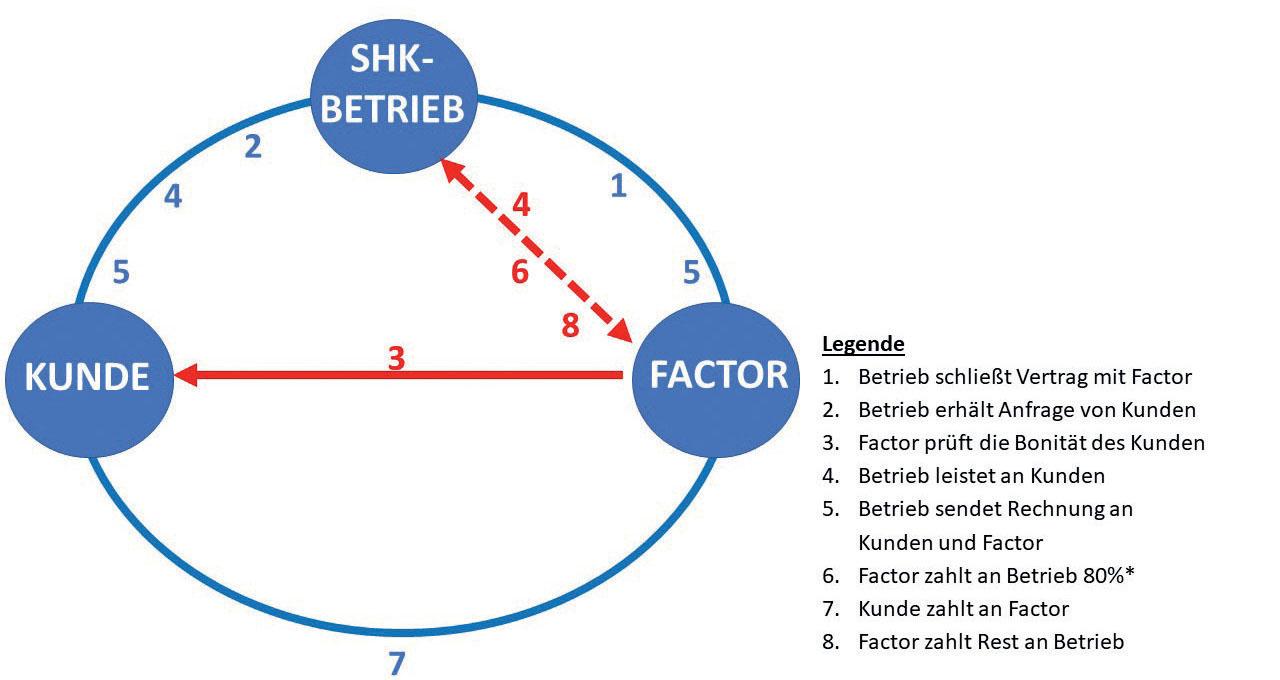

Bild 1: Ablauf eines Factorings.

Ausschnitt aus dem Tool zur Ermittlung der Forderungskosten. (Custodes)

Die IKZ-Redaktion sprach mit Helmut Klüsener, Bereichsleiter Consulting der CUSTODES UG, über den Verkauf offener Forderungen – das Factoring. (Klüsener)

SHK-Unternehmer kennen die Situation: Die Leistung ist erbracht, die Rechnung geschrieben, doch der Kunde zahlt nicht. Häufen sich solche Vorfälle, dann sinkt schnell der Liquiditätsgrad des Betriebs. Mit Factoring lässt sich dieses Problem lösen. Der Unternehmer tritt dabei seine Forderungen an ein Factoringunternehmen ab, das ihm i.d.R. innerhalb von ein bis zwei Tagen einen festgelegten Prozentsatz der Rechnung auszahlt. Eine Gebühr wird von der Restzahlung einbehalten.

Ein Beispiel aus der Praxis: Ein SHK-Unternehmen in Nordrhein-Westfalen verzeichnet seit Jahren steigende Umsätze. Das Volumen von Neu- und Sanierungsbauten ist stetig gewachsen und die Nachfrage beim Kundendienst kaum mehr zu bewältigen. Für den Betrieb war die Zeit gekommen neue Kundendienstfahrzeuge anzuschaffen. Die sicher geglaubte Kreditanfrage bei der Bank wurde jedoch abgelehnt, da die Forderungsbestände zu hoch seien.

„Nicht selten entsteht solch eine Situation, die dann dazu führt, dass, wie in diesem Fall, ein Handwerksbetrieb in seiner Tätigkeit buchstäblich gelähmt ist“, sagt Helmut Klüsener, Bereichsleiter Consulting der CUSTODES UG. Der Unternehmensberater sieht hier das Factoring als Lösung für eine ausreichende Liquiditätsgrundlage.

Was ist Factoring?

Beim Factoring verkauft der Unternehmer seine Forderungen an den Factor. Dafür erhält er abhängig vom Factoring-Partner z. B. 80 % der Forderungssumme innerhalb von meist 24 bis 48 Stunden. Sobald der Kunde des SHK-Unternehmers überwiesen hat, erhält der Betrieb die restliche Forderungssumme abzüglich einer Dienstleistungsgebühr für den Factor, in diesem Fall z. B. 18 %. Die Gebühr, die vom Factor direkt einbehalten wird, beträgt hier 2 %.

Welche Vorteile ergeben sich für SHK-Unternehmer?

- Durch Factoring können Zinsen für die Nicht-Inanspruchnahme eines Kontokorrentkredites eingespart werden.

- Meist ist die Liquidität so ausreichend, dass alle Rechnungen unter Abzug von Skonto gezahlt werden können. Daraus ergibt sich nicht nur der Skonto-Gewinn, sondern möglicherweise auch eine bessere Rabattierung bei Großhändlern.

- Die Debitorenbuchhaltung wird entlastet, ggf. gespart.

- Durch Factoring können den Kunden längere Zahlungsziele eingeräumt werden.

- Strategische Überlegungen im Betrieb können leichter durchgeführt werden, da mehr Liquidität zur Verfügung steht.

- Notwendige Investitionen lassen sich aus einem größeren Cashflow leichter realisieren.

- Forderungsausfälle sind nicht mehr gegeben, da dieses Risiko vom Factor getragen wird.

Ablauf eines Factorings

Bild 1 zeigt den Ablauf eines üblichen Factorings Im ersten Schritt muss der Betrieb ein für sich geeignetes Factoring-Unternehmen finden und damit einen Vertrag schließen. Hierzu stehen neben den Ablaufmodalitäten insbesondere die Konditionen des Factors im Vordergrund der Auswahl. Wenn der Betrieb einen Kundenauftrag annehmen möchte, leitet er die Anfrage an den Factor, der wiederum die Boniät des Kunden prüft. Ist die Bonität des Kunden vorhanden, kann die Auftragsabwicklung durchgeführt werden. An der Rechnungsstellung des SHK-Betriebs ändert sich nach Abschluss der Arbeiten nichts. Zu ergänzen ist lediglich ein Hinweis auf die Zusammenarbeit mit dem Factoringpartner und die Angabe des geänderten Bankkontos. Am Tag der Rechnungsstellung listet der Factoringnehmer seine Rechnungen auf und sendet diese an den Factor, der die Rechnung in vertraglich vereinbarter Höhe dem Betrieb innerhalb von meist 48 Stunden zahlt. Nach Eingang der Zahlung durch den Kunden beim Factor erfolgt die Restzahlung, abzüglich der Factor-Gebühr, an den SHK-Betrieb.

Tools für Skontoersparnis und Forderungskosten

Das Unternehmen CUSTODES stellt für Leser der IKZ zwei kostenlose Tools zur Ermittlung von Skontoersparnis und Forderungskosten bereit. Die Anwendungen stehen unter www.uis-custodes.com/IKZ zum Download zur Verfügung. So kann festgestellt werden, welche Beträge durch Factoring genutzt werden können.

Nachgefragt

IKZ-HAUSTECHNIK: Wenn sich ein SHK-Unternehmer für das Factoring entscheidet, muss dieser dann stets alle Rechnungen dem Factor übergeben?

Helmut Klüsener: Das SHK-Unternehmen spricht mit dem Factor die Kunden ab, deren Forderungen verkauft werden sollen. Es ist unüblich, dass der gesamte Forderungsbestand übertragen werden muss. Daher kann der SHK-Unternehmer eine Auswahl treffen.

IKZ-HAUSTECHNIK: Bevor der Factor einen Auftrag annimmt, wird zuvor eine Liquiditätsprüfung des Rechnungsempfängers durchgeführt. Wo wird die Bonität überprüft und wie lange dauert dies?

Helmut Klüsener: Die Prüfung erfolgt innerhalb weniger Minuten durch Abfrage der gängigen Auskunfteien.

IKZ-HAUSTECHNIK: Was ist ein „stilles Factoring“?

Helmut Klüsener: Bei diesem Verfahren erhält der Endkunde keine Kenntnis von der Forderungsabtretung. Allerdings ist diese Form i. d. R. deutlich teurer und die Debitorenverwaltung verbleibt beim SHK-Unternehmen.

IKZ-HAUSTECHNIK: Kunden können durch Factoring längere Zahlungsziele eingeräumt werden. Welche Zeiträume sind das i. d. R.?

Helmut Klüsener: Der Zeitraum von 30 Tagen ist häufig, 60 oder auch 90 Tage sind möglich, verursachen aber letztlich auch höhere Gebühren.