Mit doppeltem Netz und Boden

Private Berufsunfähigkeitsversicherung: Optionen für Handwerker

Bild: B. Wylezich/Fotolia.com

Das Risiko einer Berufsunfähigkeit wird viel zu häufig unterschätzt. Jeder vierte Arbeitnehmer wird im Laufe seines Lebens berufsunfähig.

Ablauf zur Feststellung eines Leistungsfalles.

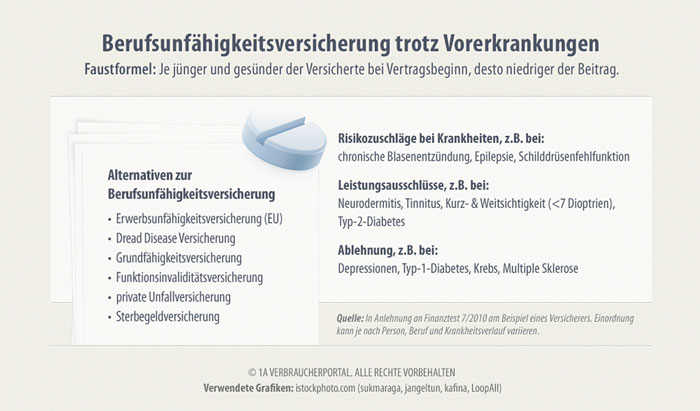

Nicht jede Person kann eine Berufsunfähigkeitsversicherung abschließen.

Punkte, auf die beim Abschluss eines Vertrags geachtet werden sollte.

Die Berufsunfähigkeitsversicherung (BUV) ist neben der privaten Haftpflichtversicherung eine der wichtigsten freiwilligen Versicherungen. Dies gilt insbesondere für Personen in handwerklichen Berufen, da die körperlichen Belastungen und Arbeitsunfallrisiken hoch sind. Der Beitrag zeigt, wie sich Handwerker optimal versichern können.

Grundsätzlich gilt: Je riskanter ein Beruf in den Augen der Versicherer ist, das heißt, je wahrscheinlicher eine Berufsunfähigkeit im Laufe der Erwerbstätigkeit eintritt, desto teurer kann die Absicherung werden. Dafür teilen die Unternehmen Berufe nach ihrem statistischen Risiko ein. Zu den Berufen mit erhöhtem bzw. hohem Risiko zählen auch handwerkliche Berufe, die insbesondere durch die schwere körperliche Arbeit oder die Folgen eines Unfalls sehr belastend sein können. Somit müssen Handwerker mit deutlich höheren Prämien für ihre private Berufsunfähigkeitsversicherung rechnen, als Beschäftigte im Büro bzw. „Kopfarbeiter“.

Einflussfaktoren auf die Beitragshöhe

Um diesem Umstand zu begegnen, empfiehlt es sich, die Berufsunfähigkeitsversicherung so früh wie möglich abzuschließen. Wer sich bereits in seiner Ausbildung für die Absicherung seiner Arbeitskraft entscheidet, hat gute Chancen eine Police mit gutem Preis-Leistungs-Verhältnis zu erhalten. Das junge Eintrittsalter und damit auch der in der Regel gute Gesundheitszustand werden von den Versicherungen mit niedrigeren Prämien belohnt als beispielsweise ein Eintrittsalter von 45 Jahren oder das Vorliegen einer Vorerkrankung.

Neben dem Alter, dem Beruf und dem Gesundheitszustand haben möglicherweise auch riskante Hobbies wie Kitesurfing, Freiklettern oder Mountainbiking Einfluss auf den monatlichen Beitrag. Am meisten entscheidet jedoch nach wie vor der Gesundheitszustand darüber, ob und zu welchem Preis eine BU-Versicherung möglich ist. Hintergrund: Vorerkrankungen bzw. chronische Leiden werden mit Risikozuschlägen (Aufschlag auf den Preis), Ausschlüssen (Ausschluss einer Krankheit vom Versicherungsschutz) oder im schlimmsten Fall sogar mit einer Ablehnung behandelt.

Datenspeicherung

In der Regel speichern Versicherer die Daten von Antragstellern in einem zentralen Hinweis- und Informationssystem (HIS-Datei). Wer einmal bei einem Anbieter abgelehnt wurde, hat es daher auch bei den anderen Versicherungsunternehmen schwer, einen Vertrag zu erhalten. Eine gute Möglichkeit – ohne Speicherung der persönlichen Daten – herauszufinden, unter welchen Bedingungen ein Vertrag zu erhalten ist, ist die anonyme und unabhängige Risikovoranfrage zur Berufsunfähigkeitsversicherung. Alternativ kann es sich aber auch lohnen, mehrere Anträge bei verschiedenen BU-Versicherern gleichzeitig zu stellen und so die Chance auf einen Vertrag zu erhöhen.

Gesetzliche Leistungen unzureichend

Die gesetzlichen Leistungen im Falle einer Berufs- bzw. Erwerbsunfähigkeit sind verschwindend gering und an besondere Voraussetzungen gebunden. Während die Berufsunfähigkeitsversicherung schon bei 50%iger Berufsunfähigkeit leistet, wird die Erwerbsminderungsrente erst gezahlt, wenn der Betroffene so gut wie gar nicht mehr arbeiten kann. Die staatliche Erwerbsminderungsrente wird folglich erst bei folgendem Restleistungsvermögen ausgezahlt:

- volle Erwerbsminderungsrente (max. 36% des früheren Einkommens): Versicherungsnehmer kann weniger als drei Stunden am Tag arbeiten,

- halbe Erwerbsminderungsrente (max. 18% des früheren Einkommens): Versicherungsnehmer kann noch zwischen drei und sechs Stunden pro Tag arbeiten.

Wer noch mehr als sechs Stunden täglich arbeiten kann, geht dagegen leer aus. Doch selbst, wenn die Erwerbsminderungsrente bewilligt wird, reicht die ausgezahlte Summe in der Regel nicht aus, um den Lebensstandard zu halten.

Gleiches gilt für selbstständige Handwerker, die zwar aufgrund der 18-jährigen Pflichtversicherung in der gesetzlichen Rentenversicherung (inklusive Ausbildung) ebenfalls Anspruch auf eine Erwerbsminderungsrente haben, doch auch bei ihnen bietet diese Rente nur einen Basisschutz, der durch die private Vorsorge aufgestockt werden sollte.

Sonderregelungen für selbstständige Handwerker

Selbstständige Handwerker, die eine BU-Versicherung abgeschlossen haben, müssen noch einen anderen Umstand beachten: Es kann sein, dass der Versicherer bei der Prüfung, ob eine Berufsunfähigkeit vorliegt oder nicht, den Selbstständigen zur sogenannten „Umorganisation“ seines Betriebes verpflichtet. Demnach müsste der vermeintlich Berufsunfähige sein Unternehmen so umorganisieren, dass er selbst eine weniger belastende, aber vergleichbare Tätigkeit (etwa gleich hohes Einkommen) ausübt und die laufenden Geschäfte dennoch weitergeführt werden könnten. Die Berufsunfähigkeitsrente wird in diesem Fall nicht gezahlt.

Vermögenswirksame Leistungen

Angestellte Handwerker, die Anspruch auf vermögenswirksame Leistungen (VL) durch ihren Arbeitgeber haben, sollten beachten, dass dies eine VL-fähige Anlageform voraussetzt. Da die selbstständige Berufsunfähigkeitsversicherung eine reine Risikoabsicherung ist, ist dies hier nicht möglich. Anders sieht es dagegen bei einer Kapitallebensversicherung aus, die mit einer BU-Versicherung kombiniert wird. Hier können vermögenswirksame Leistungen eingesetzt werden. Laut dem 5. Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer (5. Vermögensbildungsgesetz) bezeichnen vermögenswirksame Leistungen Geldleistungen, die der Arbeitgeber für den Arbeitnehmer anlegt. Bei vielen Arbeitnehmern sind solche Leistungen im Tarifvertrag oder in einer Firmenvereinbarung festgelegt. Die Höhe der VL kann von Branche zu Branche unterschiedlich ausfallen.

Vor- und Nachteile von Kombinationsverträgen

Allein aufgrund der vermögenswirksamen Leistungen auf einen Kombinationsvertrag von Kapitallebensversicherung und BU-Schutz (Berufsunfähigkeitszusatzversicherung, BUZ) zu setzen, wäre jedoch zu kurz gedacht. In solchen Modellen ist entweder eine Lebensversicherung (Kapital- oder Risikolebensversicherung) oder eine Rentenversicherung die Hauptversicherung, zu der zusätzlich Leistungen im Falle einer Berufsunfähigkeit dazu gewählt werden können. Geht die Arbeitskraft aufgrund einer Krankheit, eines Unfalls oder wegen allgemeinem Kräfteverfall verloren, wird eine BU-Rente geleistet und Beiträge zur Hauptversicherung entfallen.

Experten und Verbraucherschützer raten jedoch dazu, Altersvorsorge und BU-Schutz zu trennen. Allein die Kombination zwischen Risikolebensversicherung und einer BU-Versicherung kann im Einzelfall sinnvoll sein. Von Produkten, die eine Kapitallebens- oder Rentenversicherung mit einer BUV kombinieren, ist dagegen in der Regel, aufgrund der hohen Beiträge und der zum Teil defizitären Leistungen, eher abzuraten.

Steuerliche Absetzbarkeit der Prämien

Die steuerliche Absetzbarkeit der Beiträge für eine private Berufsunfähigkeitsversicherung ist nur unter besonderen Umständen für den Versicherungsnehmer gegeben. Sie können nur als Vorsorgeaufwendungen steuerlich wirksam abgesetzt werden, sofern die Höchstbeiträge noch nicht durch die Beiträge für die Kranken-, Pflege-, Arbeitslosen- sowie Unfallversicherung oder für Haftpflicht- oder Risikoversicherungen pro Kalenderjahr ausgeschöpft worden sind. Dies ist in der Regel aber nur selten der Fall. Die Höchstgrenzen betragen pro Jahr:

- 1900 Euro für ledige angestellte Handwerker (3800 Euro für Verheiratete) und

- 2800 Euro für ledige selbstständige Handwerker (5600 Euro für Verheiratete).

Für selbstständige Handwerker können sich bis 2019 im Rahmen der „Günstigerprüfung“ unter bestimmten Voraussetzungen höhere Grenzen ergeben. Durch das Altersvorsorge-Verbesserungsgesetz können zudem die Beiträge aus einer selbstständigen BU-Versicherung seit 2014 verstärkt steuerlich geltend gemacht werden. Der Vertrag muss allerdings eine lebenslange Rente (über das 65. Lebensjahr hinaus) und weitere enge Voraussetzungen vorsehen.

Vorteile bei einer Basisrente

Wird die Berufsunfähigkeitsversicherung mit einer Basisrente (Rürup-Rente) gekoppelt, können sich vor allem für selbstständige Handwerker oder gut verdienende Angestellte steuerliche Vorteile ergeben. Unter bestimmten Bedingungen können die Prämien für beide Bausteine als Sonderausgaben (2014: 78 %, Höchstgrenze 15 600 Euro für Alleinstehende und 31 200 Euro für Ehepaare) geltend gemacht werden. Langfristig gesehen, können die monatlichen Beiträge sogar vollständig abgesetzt werden. Pro Jahr steigt der absetzbare Anteil um zwei Prozentwerte, bis 2025 100% erreicht sind. Zu beachten ist jedoch, dass die Prämien für die BUZ 50 % nicht überschreiten. In Bezug auf die Auszahlungsphase sind derzeit 68% absetzbar.

Anbieter vergleichen und Alternativen prüfen

Die zahlreichen Angebote am Markt unterscheiden sich insbesondere im Preis und bei der Differenzierung nach Berufsgruppen. Letzteres ist vor allem für Handwerker relevant. Nachdem die persönliche Versorgungslücke ausgemacht wurde, lohnt ein umfassender Produktvergleich der BUV-Anbieter am Markt. Auch Tests und Ratings können eine wichtige Entscheidungshilfe darstellen. Anonymisierte Anfragen und/oder gleichzeitige Anträge erhöhen zusätzlich die Chance, einen guten Vertrag unterzeichnen zu können.

Wer dennoch keine Absicherung erhält, bzw. lediglich Verträge mit extremen Risikozuschlägen, sollte weitere Alternativen überprüfen. Zwar ist und bleibt die BU-Versicherung die beste Absicherung der Arbeitskraft, aber auch Schwere-Krankheiten-Versicherungen (Dread-Disease-Policen), Grundfähigkeitenversicherungen oder Funktionsinvaliditätsversicherungen können im Einzelfall dringende Bedarfe decken.

Autorin: Carolin Fink, 1A Verbraucherportal

Bilder, soweit nicht anders angegeben:

1A Verbraucherportal

http://www.1a.net/versicherung/berufsunfaehigkeitsversicherung

1A Verbraucherportal: informieren und vergleichen

Das 1A Verbraucherportal (www.1A.net) ist eine unabhängige Informationsplattform für die Bereiche Versicherungen, Vorsorge und Gesundheit. Von 2003 bis 2011 setzte sich das Portal unter dem Namen 1A Krankenversicherung mit Themen der privaten und gesetzlichen Krankenversicherungen auseinander. 2012 wurde das Angebot dann thematisch breiter aufgestellt: Zum Informationsangebot gehören seit dem neben Personenversicherungen auch Sachversicherungen sowie die Altersvorsorge und Themen rund um Gesundheit & Ernährung. Über zwei Millionen Besucher pro Jahr informieren sich auf dem Portal. Ziel ist es, für Verbraucher Informationen aus den verschiedenen Bereichen zu sammeln, zu bewerten und verbraucherfreundlich aufzubereiten. Dazu zählen Basisinformationen, Tipps und Checklisten, Informationen über aktuelle Testberichte, Vergleichsrechner (z.B. zur Berufsunfähigkeitsversicherung) sowie Ratgeber und Nachrichten.